事件:2023年1月官方制造业PMI录得50.1%,前值47%,预期49.8%;12月非制造业商务活动指数录得54.4%,前值41.6%,预期52%(非制造业没有合成指数,国际上通常用商务活动指数反映非制造业经济发展的总体变化情况);12月综合PMI录得52.9%,前值42.6%。(综合PMI=制造业占GDP比重*制造业PMI+非制造业占GDP比重*非制造业PMI)

![图片[1] | 【每月数据分析】PMI升至扩张区间,经济回暖势头明显—1月PMI数据分析 | 星尘资源网](/wp-content/uploads/2025/10/1759939378942_0.png)

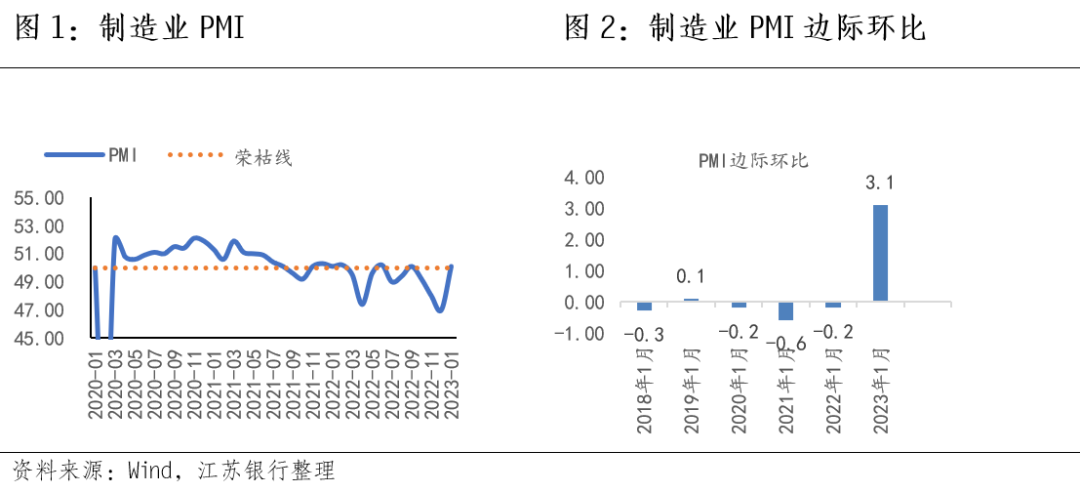

如图1,1月制造业PMI回到荣枯线之上,且环比怒涨3.1个百分点,远超季节性(如图2)。

![图片[2] | 【每月数据分析】PMI升至扩张区间,经济回暖势头明显—1月PMI数据分析 | 星尘资源网](/wp-content/uploads/2025/10/1759939378942_1.png)

如图3、4,1月制造业PMI各分项均改善。(1)生产、新订单、新出口订单指数分别为49.8%、50.9%、46.1%,较上月上涨5.2、7、1.9个百分点,疫情初达峰后,企业生产经营活动逐渐正常化。其中,“新订单-生产”的裂口录得1.1%,比上月-0.7%走强1.8个百分点,显示需求修复超生产,说明生产可能受春节假期影响修复速度较慢。同时,出口订单指数虽环比有所改善但依然位于荣枯线之下,全球经济的下行可能会影响中国出口。但也无需对出口过于悲观,近期IMF上调今年全球经济预期,预计2022/23/24年全球增长率分别为3.4%、2.9%、3.1%, 去年10月预测增速分别为3.2%、2.7%、3.2%。其中,预计2023/24年美国经济增速分别为1.4%、1%,欧元区分别为0.7%、1.6%,全球两大经济体经济衰退风险有所缓解;(2)主要原材料购进价格指数、出厂价格指数分别为52.2%、48.7%,分别较上月上涨0.6和下降0.3个百分点。原材料价格仍强于出厂价格,中下游制造业成本压力未减;(3)从业人员指数录得47.7%,较上月回落2.9个百分点,疫情达峰后,居民开始有序返岗;(4)供货商配送时间较上月上涨7.5个百分点,表明物流运输通畅;(5)企业生产经营活动预期为55.6%,上行3.7个百分点。新年伊始,多地政府陆续出台多项刺激经济政策并召开会议部署新年经济工作,政策上的积极调动了企业家对未来生产经营的信心,2023年拼经济可期。

![图片[3] | 【每月数据分析】PMI升至扩张区间,经济回暖势头明显—1月PMI数据分析 | 星尘资源网](/wp-content/uploads/2025/10/1759939378942_2.png)

从企业规模看,如图5,大、中、小型企业PMI均有所上涨,分别录得52.3%、48.6%、47.2%,比12月分别上涨4、2.2、2.5个百分点。大型企业恢复势头良好,中小企业虽仍处于荣枯线之下,但较上月表现也有大幅跃升。

如图6,1月非制造业修复非常明显。1月服务业PMI录得54%,前值39.4%。疫情扰动减弱及春节效应影响下,服务业出现了大幅反弹。建筑业PMI录得56.4%,前值54.4%,建筑业延续向好数据。

总结及后市展望:1月PMI数据显示疫情达峰后经济开始修复,但春节期间高频数据显示消费数据较2019年仍有差距,地产销售数据仍较萎靡,经济修复尚有较大空间。PMI数据公布前夕,市场已经Price in数据的改善,因而数据并未对行情造成太多干扰。春节后几个交易日债市有所修复,T在100.2重要阻力位震荡。预计收益率上行空间不大,行情或将以窄幅震荡为主,套息策略好过过度交易。

感谢WIND数据库,以上数据仅供参考,本文仅代表作者个人观点,不代表其所在机构观点,也不构成任何投资建议。如有相关改进建议或意见请后台留言。

请登录后查看评论内容