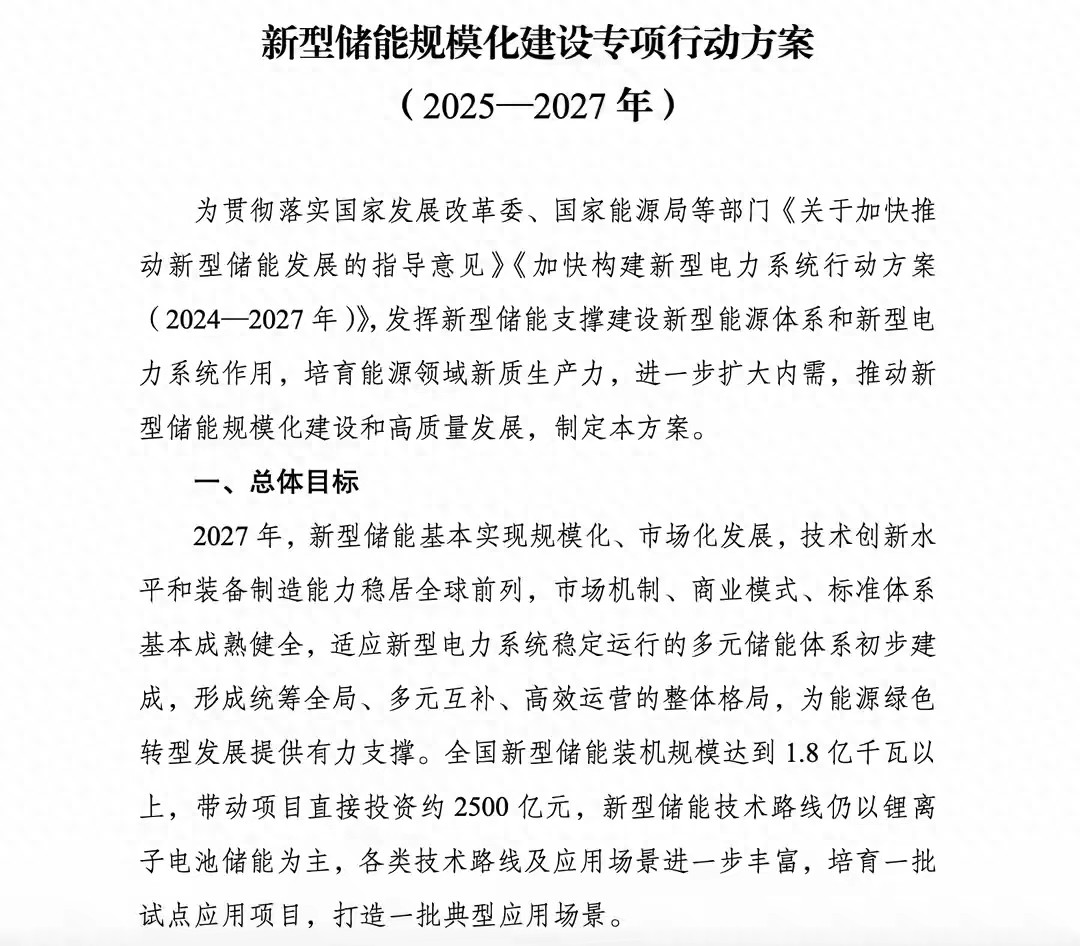

一纸文件,引爆储能新风口。9月12日,国家发改委、国家能源局联合印发《新型储能规模化建设专项行动方案(2025—2027年)》,为行业未来两年发展划定明确路径和关键目标。

这份重磅新政不仅提出规模目标,更聚焦市场机制痛点,被业内视为新型储能从“政策驱动”迈向“市场化发展”的关键转折。

![图片[1] | 新型储能重磅新政落地!2500亿投资风口开启,这些赛道将爆发? | 星尘资源网](/wp-content/uploads/2025/10/1760001040327_0.jpg)

一、目标明确:三年新增1亿千瓦,直接投资2500亿

《行动方案》最引人注目的,是提出了清晰的量化目标:

· 规模目标:2025-2027年,全国新型储能新增装机容量超过1亿千瓦;到2027年,总装机规模达到1.8亿千瓦以上。

· 投资拉动:预计带动项目直接投资约2500亿元。

· 技术路线:仍以锂离子电池储能为主,同时鼓励各类技术路线多元发展。

这意味着什么?截至2024年6月底,全国新型储能累计装机为9491万千瓦。未来两年半,行业需新增装机8509万千瓦,接近翻倍——一个巨大的市场空间正在打开。

二、破解行业痛点:容量补偿机制有望破冰

过去新型储能发展面临核心瓶颈:盈利模式不清晰,投资回报周期长。

此次《行动方案》直指关键,提出“加快新型储能市场机制完善”,包括:

· 推动新型储能全面参与电能量市场,鼓励“新能源+储能”一体化参与交易;

· 支持符合条件的新型储能项目作为独立主体参与电力市场;

· 有序推动新型储能参与调频、备用等辅助服务市场;

· 最关键的是:推动完善新型储能容量电价机制,有序建立可靠容量补偿机制。

“容量补偿机制是破解储能经济性难题的关键。”业内人士分析,该机制可为储能提供的稳定收益预期,显著提升投资积极性,尤其利好独立储能项目。

三、应用场景扩容:电网侧、电源侧、用户侧全面开花

《行动方案》还着力拓展新型储能应用场景:

· 电源侧:推进新能源配储,提升消纳能力;

· 电网侧:增强电网调节能力和安全可靠性;

· 用户侧:创新分布式储能、智能微网等多场景应用模式。

政策同时强调提升储能利用水平,推动调控方式创新,避免“建而不用”的行业困局。

四、产业影响:这些环节有望受益

随着政策落地和市场需求释放,以下环节有望迎来发展机遇:

· 储能系统集成:具备技术优势和项目经验的核心厂商;

· 电池及关键材料:锂电产业链龙头,以及钠离子电池、液流电池等替代技术路线;

· 逆变器(PCS)、能量管理系统(EMS):储能系统核心部件供应商;

· 项目开发与运营:尤其是独立储能电站运营商。

中国化学与物理电源行业协会储能应用分会秘书长刘勇表示,中国新型储能在技术迭代、成本控制、产能优化等方面,将迎来新的历史发展机遇。

五、理性看待:市场化仍需要过程

尽管政策利好明确,但投资者也需保持理性:

· 政策具体细则尚待各地落实,尤其是容量电价机制如何建立;

· 行业竞争激烈,需关注企业实际技术实力和盈利能力;

· 新型储能仍依赖政策支持,完全市场化需要时间。

新型储能是能源转型的关键一环,市场空间广阔但过程不会一蹴而就。对投资者而言,既要看到长期趋势,也要关注短期风险,避免盲目追高。

(本文基于公开政策文件及行业分析,不构成任何投资建议。市场有风险,投资需谨慎。)

请登录后查看评论内容