为了理顺逻辑,简单回顾下之前医保罚则那篇文章中的内容。

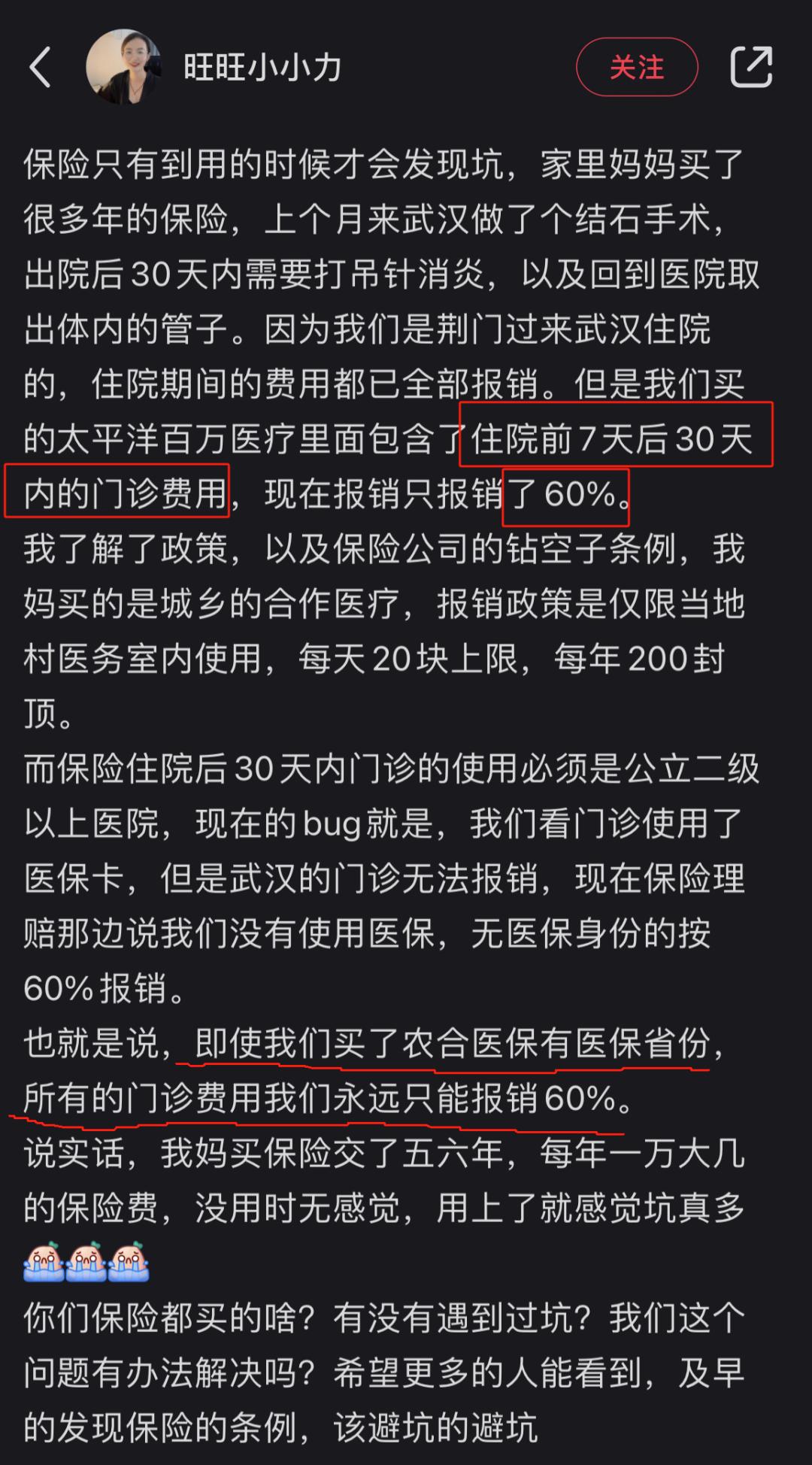

开篇我引用了一个网友的案例。

![图片[1] | 一个小小的理赔“技巧” | 星尘资源网](/wp-content/uploads/2025/10/1759900679239_0.jpg)

简单说就是以有医保身份投保了百万医疗险,住院期间的费用都100%正常赔付了,而住院前后的门急诊费用虽在保险责任范围内,但因为没有经过医保结算,只能按60%赔付。

![图片[2] | 一个小小的理赔“技巧” | 星尘资源网](/wp-content/uploads/2025/10/1759900679239_1.jpg)

文章中我列举了常见几种关于医保罚则的合同描述,并针对上图这种描述什么情况下不触发医保罚则做了说明。

![图片[3] | 一个小小的理赔“技巧” | 星尘资源网](/wp-content/uploads/2025/10/1759900679239_2.jpg)

问题的关键就在于发票中“医保类型”一栏的描述,医保类型体现医保身份,则不触发医保罚则。

所以,如果是以有医保身份投保的医疗险,并且该医疗险关于医保罚则的描述为“以医保身份就医并结算”。

为了避免触发医保罚则,我们就要想办法让“医保类型”一栏中体现医保身份。

怎么操作呢?

下面用我家娃的一次就医来举例。

前些日子儿子咳嗽几天不见好,到我们当地妇幼看急诊,拍了胸片确定肺炎,被建议住院治疗。

出院后还是断断续续咳嗽,又到妇幼看急诊,拍了CT,查了血常规和支原体,第二天确定支原体感染,幼儿园请假,在家吃完5天阿奇霉素送回老家。

![图片[4] | 一个小小的理赔“技巧” | 星尘资源网](/wp-content/uploads/2025/10/1759900679239_3.jpg)

期间两次急诊均属于住院前后门急诊的范畴,在很多医疗险赔付范围(一般要求与住院相同原因)。

孩子缴纳的是城乡居民基本医疗保险,邯郸当地的门急诊统筹政策是这样的。

![图片[5] | 一个小小的理赔“技巧” | 星尘资源网](/wp-content/uploads/2025/10/1759900679239_4.jpg)

很多商业医疗险对于就诊医院要求二级及以上,显然在妇幼这种三甲机构是没办法使用门诊统筹的。

住院前的急诊,我的操作是在医院就诊卡里充好钱,做相关检查时告知大夫卡号。

急诊结束后到收费窗口开出的发票是这样的:

![图片[6] | 一个小小的理赔“技巧” | 星尘资源网](/wp-content/uploads/2025/10/1759900679239_5.jpg)

可以看到,医保类型:自费。

出院后的急诊,我换了一种方式。

急诊大夫开完检查项目后,我到收费处表示要走医保,提供娃的医保卡,医生收取此次急诊费用。

这次打出的发票不一样了:

![图片[7] | 一个小小的理赔“技巧” | 星尘资源网](/wp-content/uploads/2025/10/1759900679239_6.jpg)

医保类型:“城乡医保”。

emmm……

娃住院前后两次急诊实际都没有获得医保补偿。

但后一次急诊多了一个“拿医保卡到收费处表示要走医保”的步骤,就实现了“以医保身份就医并结算”这个避免医保罚则的结果。

娃2次急诊合计花费约520元,不触发医保罚则可以多赔付208元。

ps:其实我们当地诊察费可以报销14块钱,但是发票并不体现,至少娃这次是如此。

如果发票可以体现医保身份,同时显示诊察费统筹14元,那即使医保罚则描述为:“未获得医保补偿”,依然可以要求保司100%赔付。

再次说明一下。

此操作适用产品范围有限

限包含住院前后门急诊或单独门急诊责任,可选有无医保身份,医保罚则描述为“以医保身份就医并结算”的产品。

不同地区政策不同医院系统可能都不同

有的地区孩子的医保到医院门急诊就医支持统筹,有的地区按这个操作不一定就能显示医保身份。(欢迎大家实践后反馈~)

但也勉强算是有一点点实用价值的小知识。

如果你预算充足,直接选择不区分医保身份的医疗险产品也是ok的。

请登录后查看评论内容